Muitas pessoas buscam os investimentos como forma de rentabilizar e construir patrimônio. O que nem todos sabem é que existem alternativas no mercado que podem ser usadas para reduzir a sua carga tributária.

Esse é o caso do plano de Previdência Privada PGBL, que possibilita a redução de uma fração do Imposto de Renda (IR) devido anualmente. Quer entender como funciona esse investimento e quem pode usufruir do benefício fiscal?

Então aproveite este conteúdo que explica como pagar menos IR com a Previdência PGBL. Boa leitura!

Afinal, o que é Imposto de Renda?

O Imposto de Renda é um tributo federal que recai sobre os ganhos financeiros (renda) de pessoas físicas e jurídicas. Ele é cobrado anualmente, incidindo sobre os rendimentos declarados pelo contribuinte.

Qualquer tipo de ganho pode ser tributado, por exemplo:

- salário;

- pensão;

- aposentadoria;

- ganhos com investimentos;

- rendimentos obtidos com aluguéis;

- prêmios de loteria;

- valores recebidos do exterior;

- entre outros.

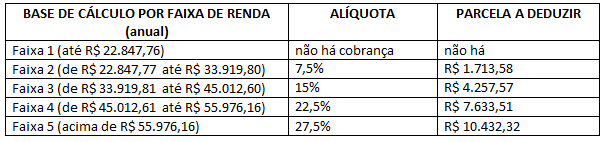

As alíquotas a serem recolhidas são divididas em faixas de renda, sendo que quanto maior for os rendimentos de uma pessoa física, mais alto será o percentual a ser recolhido. Veja quais são as faixas:

O que é uma Previdência Privada?

Depois de aprender o que é IR, é importante compreender o conceito de Previdência Privada. Trata-se de um tipo de investimento disponível no mercado financeiro, também conhecido como Previdência complementar.

A Previdência Privada é uma alternativa bastante utilizada por quem deseja alcançar metas financeiras de longo prazo. Entre os objetivos mais comuns, estão: aposentadoria, financiamento estudantil, realização de intercâmbios etc.

Em geral, esse tipo de investimento conta com duas fases:

- acumulação: esse será o período em que o investidor investirá uma quantia mensal, que será alocada conforme as diretrizes da alternativa escolhida;

- usufruto: nessa fase, o investidor usufrui da quantia guardada ao longo dos anos — podendo fazer o resgate integral, parcial ou até receber uma renda vitalícia.

Embora o investimento lembre a aposentadoria que faz parte da Previdência Pública e é oferecida pelo INSS (Instituto Nacional do Seguro Social), existem diferenças importantes entre as alternativas.

Por exemplo, a Previdência Privada é opcional, não há teto de recebimento, o investidor decide o valor da contribuição e pode determinar a data de início do usufruto. Já a aposentadoria pública segue regras específicas da legislação, não tendo a mesma flexibilidade.

Caso tenha interesse em contratar uma Previdência Privada, o processo pode ser feito pela plataforma de investimento de uma corretora de valores de sua confiança. Para oferecer esse serviço, ela deverá ser credenciada e regulada pela Susep (Superintendência de Seguros Privados).

O que significa Previdência PGBL e como pagar menos IR com ela?

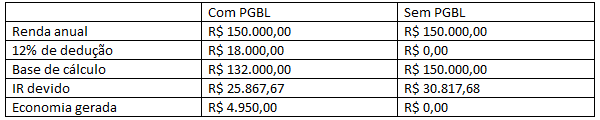

Quando se fala em Previdência PGBL, o termo diz respeito ao tipo de plano previdenciário oferecido. A sigla significa Plano Gerador de Benefício Livre. A sua principal característica é a possibilidade de deduzir os valores contribuídos da sua base de cálculo do IR anual (até 12%).

Esse benefício permite postergar o recolhimento do IR para o momento em que é feito o resgate do investimento. Isso potencializa a rentabilidade gerada, considerando o efeito dos juros compostos que recairão sobre o montante integral acumulado.

Veja um exemplo prático:

Portanto, a escolha de um plano de Previdência PGBL pode ser interessante para quem deseja pagar menos IR. Entretanto, é preciso ter em mente que você não estará isento de pagar IR. Na verdade, ele é postergado para o final do investimento.

A elegibilidade do benefício demanda que o investidor:

- apresente a versão completa da declaração de IR;

- esteja em dia com as contribuições do INSS.

O que observar na escolha do plano?

Considerando que a Previdência PGBL é um investimento, será necessário recolher IR sobre os ganhos obtidos. Contudo, diferentemente de outras alternativas do mercado financeiro, nela você poderá escolher a forma de tributação, a partir da tabela progressiva ou regressiva.

Veja como elas funcionam!

Tabela regressiva

A tabela regressiva do IR tem as suas alíquotas baseadas no tempo. Desse modo, quanto maior for o prazo que a quantia fica investida, menor será o percentual aplicável. Logo, ela pode ser ideal para quem deseja investir por longos períodos.

Confira as alíquotas aplicadas, conforme o prazo do investimento:

- até 2 anos: 35%;

- de 2 a 4 anos: 30%;

- de 4 a 6 anos: 25%;

- de 6 a 8 anos: 20%;

- acima de 10 anos: 10%.

Tabela progressiva

Por sua vez, a tabela progressiva você já viu anteriormente, recaindo sobre as faixas de renda. Nela, quanto maior for a quantia acumulada, maior será a alíquota cobrada.

Diante disso, a escolha pela tabela progressiva pode ser ideal para quem não pretende manter a quantia investida por muito tempo, nem acumular um grande capital. É válido destacar que, independentemente da tabela escolhida, o IR recairá sobre o valor total a ser resgatado.

Além disso, no momento de escolher a Previdência PGBL, é preciso ficar atento ao nível de segurança do investimento. Em geral, os planos podem contar com maior ou menor exposição a riscos — o que impacta no seu potencial de rentabilidade.

Portanto, você precisa avaliar o seu perfil de investidor e objetivos financeiros para escolher a alternativa mais adequada ao seu caso. Desse modo, é possível aproveitar o benefício fiscal e ampliar as chances de conquistar os seus sonhos.

Neste artigo, você aprendeu como um plano de Previdência PGBL pode contribuir para reduzir o seu Imposto de Renda. Entretanto, sendo uma alternativa de investimento, não deixe de considerar o seu perfil e objetivos no momento de fazer a escolha.

Quer ajuda para aprender mais sobre o mercado financeiro? Fale com um de nossos assessores!